让不懂建站的用户快速建站,让会建站的提高建站效率!

|

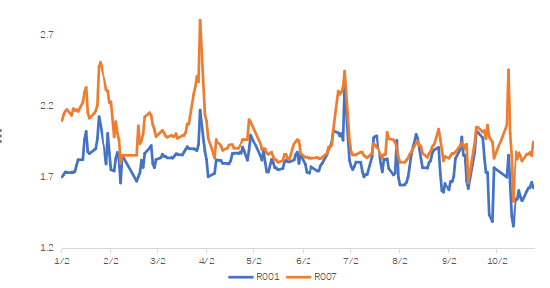

国外方面,近期人人来往的干线聚首在“特朗普来往”上,从股债汇商的进展来看,“再通胀”可能是现在市集大多数投资者认同的逻辑。咱们现在仍处在该逻辑来往窗口期,然而仍需柔和夙昔两个可能打断该来往的点:一是好意思国大选的讲求效果;二是好意思国10月事济数据是否陆续改善。 国内方面,后两周行将投入热切战略不雅察期,在关系战略政细节落地前,心计扰动或放大股债的波动。具体来看,率先要柔和10月28日召开的会议,如若真有经济议题的关系商榷,那么对风险财富可能会有显着提振;其次,应该柔和11月4-8日的东谈主大常委会会议,中枢柔和的是增量财政到底会有“多大批”和年内临了2个月会条款“干些许”。 总之,现在处于战略高度博弈期,股债的进展可能会处于宽幅飘荡期,从国内战略“抗通缩”意图和人人“再通胀”来往窗口来看,短期心计略故意于股票和转债,永久期纯债的契机仍需恭候。 一、资金面 上周(10.21-10.25)央行公开市集净投放19571亿元。具体来看,央行公开市集投放29515亿元,其中逆回购投放22515亿元,上周五中期假贷便利(MLF)投放7000亿元,逆回购到期9944亿元。 上周(10.21-10.25)资金利率上行。具体来看,R001、DR001较前一周末分袂上行9bp、11bp至1.63%、1.51%,R007、DR007较前一周末分袂上行14bp、13bp至1.95%、1.74%。3M存单刊行利率先下后上再抓平,FR007-1Y互换利率上行后窄幅飘荡。至10月25日,半年国股银票转贴现价为0.93%,较10月18日下行7bp。 银行间回购利率有所上行

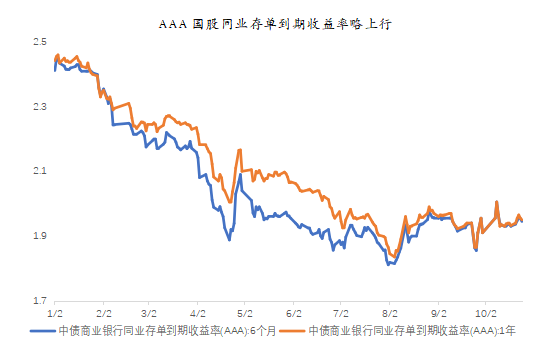

数据起原:wind;时辰区间:20240101-20241025,以上数据仅供显露,不预示其夙昔进展,不组成实质投资提出,投资须严慎。 上周(10.21-10.25)同行存单净融资额小幅擢升,刊行利率督察高位。具体来看,同行存单刊行总和为5127亿元,环比减少1025亿元,总偿还3651亿元,净融资为1475亿元,环比飞腾169亿元。平均刊行利率为1.95%,环比下行0.2bp。从二级市集来看,半年、1年AAA国股同行存单到期收益率分袂上行1.5bp、1.7bp。 AAA国股同行存单到期收益率略上行

数据起原:wind;时辰区间:20240101-20241025,以上数据仅供显露,不预示其夙昔进展,不组成实质投资提出,投资须严慎。 二、纯债市集 上周风险偏好有所回暖,合座呈现股强债弱形状。利率债方面,收益率飘荡上行,弧线走陡,其中10Y、30Y国债收益率分袂上行3bp、5bp,其中周一、周四收益率涨跌互现,周二、周三收益率上行,周五收益率下行。在合座心计偏弱的情况下,信用利差的开发有所反复,尤其永久期弱天禀的信用债利差走阔更显着。 利率债收益率合座上行、弧线走陡

数据起原:wind;时辰区间:20240101-20241025,以上数据仅供显露,不预示其夙昔进展,不组成实质投资提出,投资须严慎。 信用利差开发程度有所反复

数据起原:wind;时辰区间:20240101-20241025,以上数据仅供显露,不预示其夙昔进展,不组成实质投资提出,投资须严慎。 三、可转债 上周(10.21-10.25)中证转债涨幅为1.5%,前一周涨幅为2.9%。分评级来看,高评级券(评级为 AA+及以上)、中评级券(评级为 AA)、低评级券(评级为 AA-及以下)上周涨幅分袂0.35%、1.30%、2.96%,低评级券进展较佳。分行业来看,涨幅排行前30的可转借主要来自电气招引、建筑遮挡、电子等;跌幅居前的30只能转借主要来自揣测机、机械招引、化工、电子、医药生物等。 免责声明 本通信所载信息起原于本公司以为可靠的渠谈和磋磨员个东谈主判断,但本公司不合其准确性或齐备性提供凯旋或隐含的声明或保证。此通信并非对关系证券或市集的齐备表述或玄虚,任何所抒发的观点可能会改换且不另外告知。此通信不应被秉承者动作对其寂然判断的替代或投资决议依据。本公司或本公司的关系机构、雇员或代理东谈主不合任何东谈主使用此一皆或部老实容的行径或由此而引致的任何失掉承担任何连累。未经长城基金措置有限公司预先书面许可,任何东谈主不得将此论说或其任何部分以任何表情进行派发、复制、转载或发布,且不得对本通信进行任何有悖答应的删省或修改。基金措置东谈主教唆,每个公民都有举报洗钱罪犯的义务和权益。每个公民都应严格盲从反洗钱的关系法律、法规。投资须严慎。 MACD金叉信号造成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:石秀珍 SF183 |